Ming

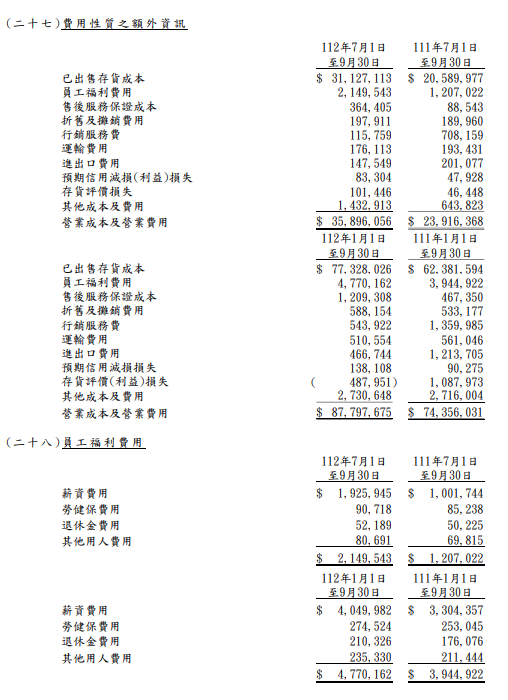

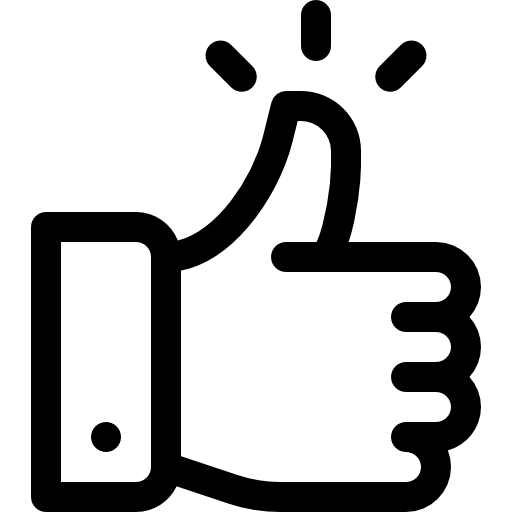

2023Q3財報,AI伺服器帶來的毛利?

從2021Q3看的出來,當營業收入上升,薪資結構也會跟著上升,所以本季在營業費用看起來應該算正常。

但成本確多了很多,所以整體毛利並不如以前2021結構。

所以後續必須用新結構來判斷技嘉的獲利,如同法說提到技嘉主要最賺的在主機板。

所以可能是AI 伺服器的對營收的跳升佔比不少,但毛率用在技嘉身上就只能說跟舊的

產品差不多,未來技嘉如要如預期,營收必須再向上成長。